در قسمت قبل گفتیم که سرمایه گذار خطرپذیر سرمایه خود را از یک سری سرمایه گذار معروف به شرکای با مسئولیت محدود (Limited Partner) دریافت میکند. این شرکا به راحتی میتوانند سرمایه خود را در بازارهای دیگری نظیر بورس، مسکن و … وارد کنند که هم کمهزینهتر هستند، هم قابلیت نقدشوندگی بیشتری دارند و هم ریسک کمتری دارند. بنابراین آنها سرمایهشان را با این توقع و به این امید در اختیار سرمایه گذار خطرپذیر قرار میدهند و ریسک بیشتر را متحمل میشوند تا بازگشتی بیش از بازگشت دیگر بازارها نصیبشان شود.

از این رو سرمایه گذار خطرپذیر کار دشواری بر عهده دارد. پرتفوی آنها علاوه بر رقابت با دیگر بازارها با سرمایه گذاران خطرپذیر دیگر هم در رقابت است. چنین رقابت سنگینی مستلزم داشتن چشماندازی بلندمدت بر پایهی واقعنگری و محاسبات دقیق است.

این موضوع با یک مدلسازی ساده بهتر درک میشود.

در نظر میگیریم که خروج یک سرمایه گذاری خطرپذیر معمولا در یک بازهی ۱۰ ساله رخ میدهد. پس یک افق ۱۰ ساله را لحاظ میکنیم.

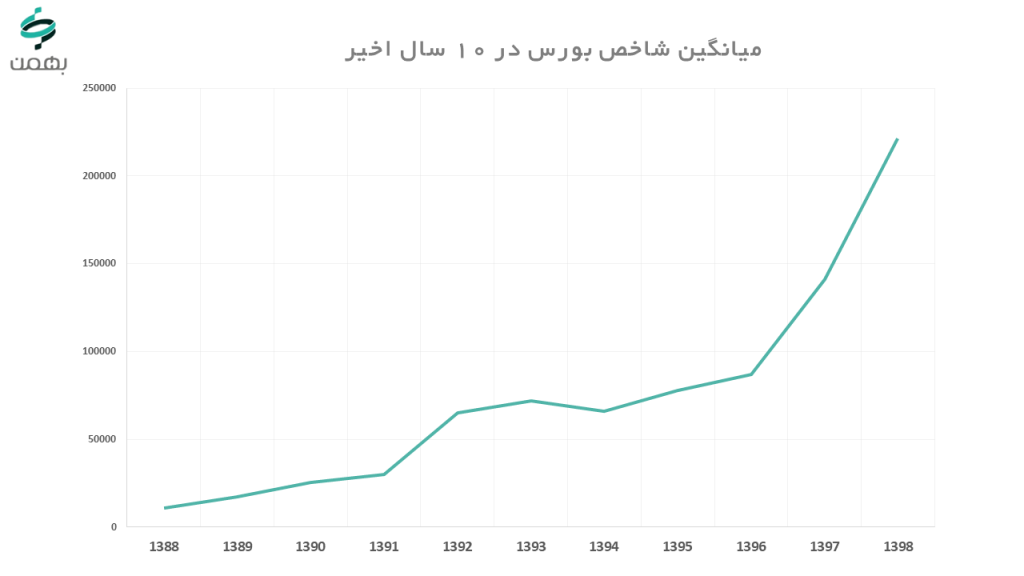

اگر به سراغ آمار بازدهی بازارها برویم بالاترین میزان بازگشت در ۱۰ سال گذشته (۸۸ تا ۹۸) مربوط به بازار بورس با بازگشت ۲۰ برابری بوده است. بنابراین با ۱۰% افزایش، حداقل بازگشت ۱۰ ساله برای صنعت سرمایه گذاری خطرپذیر را ۲۲ برابر در نظر میگیریم.

اگر ۲۰% بابت هزینه های مدیریتی ۱۰ ساله در نظر بگیریم (از اصل سرمایه) و همینطور ۲۰% بهره، برای پوشش دادن این هزینه، بازگشت ۲۷.۵ برابری باید حاصل شود (۲۷.۵ = ۰.۸ / ۲۲) .

میانگین سرمایه گذاری های انجام شده توسط بهمن را ۵۰۰ میلیون تومان و میانگین وزنی سهام دریافتی را ۱۷% فرض میکنیم (با این فرضیات، میانگین ارزش هر استارتاپ حدود ۳ میلیارد تومان است).

با در نظر گرفتن این فرضیات، برای ۱۰ سال آیندهی یک پرتفوی متشکل از ۱۰ استارتاپ با سرمایه گذاری ۵۰۰ میلیون تومان در نظر میگیریم و چند سناریو برای آن ترتیب میدهیم:

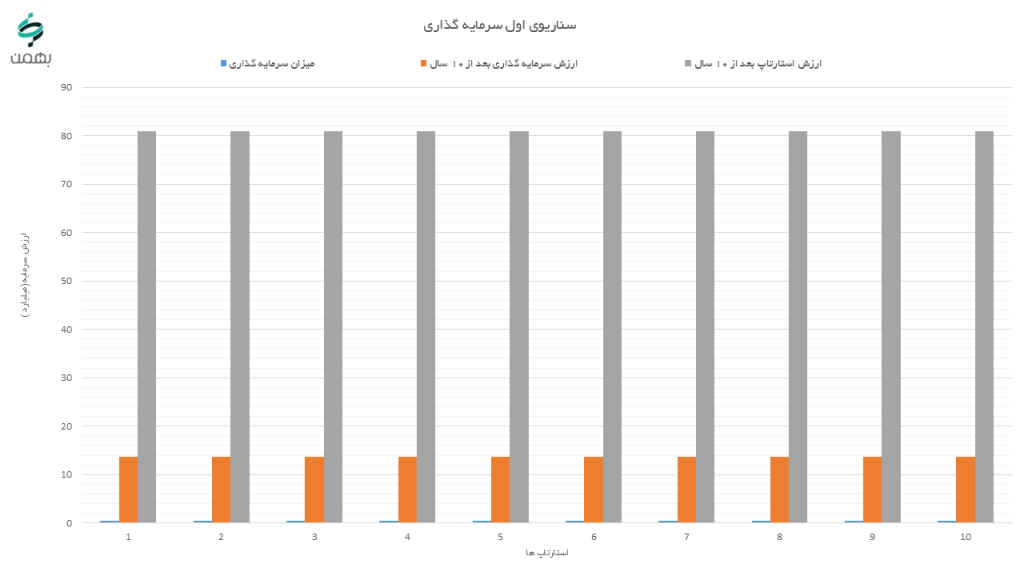

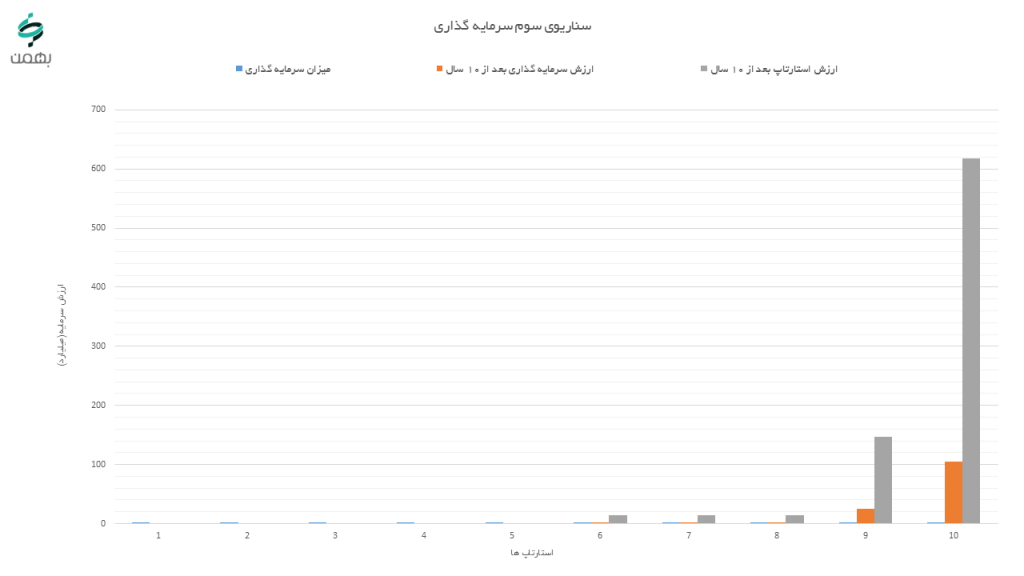

سناریوی اول: ۱۰ سرمایه گذاری با بازگشت سرمایه ۲۷.۵ برابری

نمودار آبی میزان سرمایه گذاری بهمن را نشان می دهد. نمودار نارنجی ارزش سرمایه گذاری بهمن بعد از ۱۰ سال و در واقع سهم بهمن از هر استارتاپ است. نمودار طوسی هم ارزش هر استارتاپ بعد از ۱۰ سال است.

گفتیم هر استارتاپ در بازه زمانی ۱۰ ساله باید ۲۷.۵ برابر شود. پس با در نظر گرفتن سهم ۱۷% بهمن از هر استارتاپ، ارزش هر کدام بعد از ۱۰ سال باید به حدود ۸۰ میلیارد تومان برسد.

این سناریو نمایشی است و در واقعیت احتمال رخ دادنش بسیار کم است. در واقعیت برخی استارتاپ ها موفقتر از بقیه ظاهر میشوند بنابراین به سراغ سناریویی میرویم که به واقعیت نزدیکتر باشد.

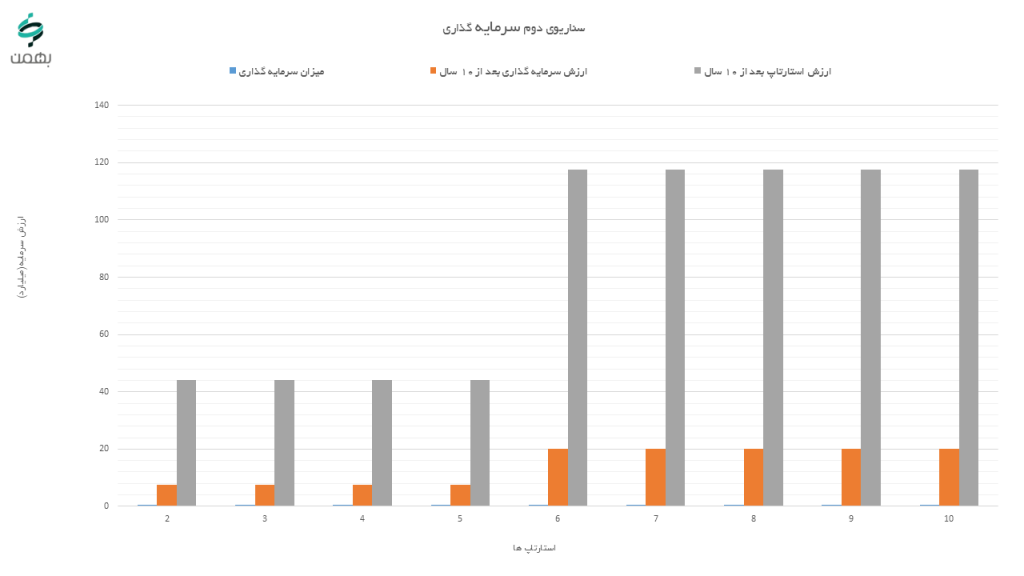

سناریوی دوم: ۵ سرمایه گذاری با بازگشت سرمایه ۱۵ برابری و ۵ سرمایه گذاری با بازگشت سرمایه ۴۰ برابری.

دقت کنید که گفته بودیم بازگشت سرمایه ۲۷.۵ برابری باید داشته باشیم. پس در صورتی که یک سرمایه گذاری این خواسته را محقق نکند بقیه باید بهتر ظاهر شوند و درواقع جورش را بکشند (۱۰ بازگشت ۲۷.۵ برابری میشود ۲۷۵ برابر. اگر ۵ سرمایه گذاری ۱۵ برابری را از این عدد کم کنیم می شود ۲۰۰. این عدد تقسیم بر ۵ استارتاپ دیگر می شود ۴۰ برابر).

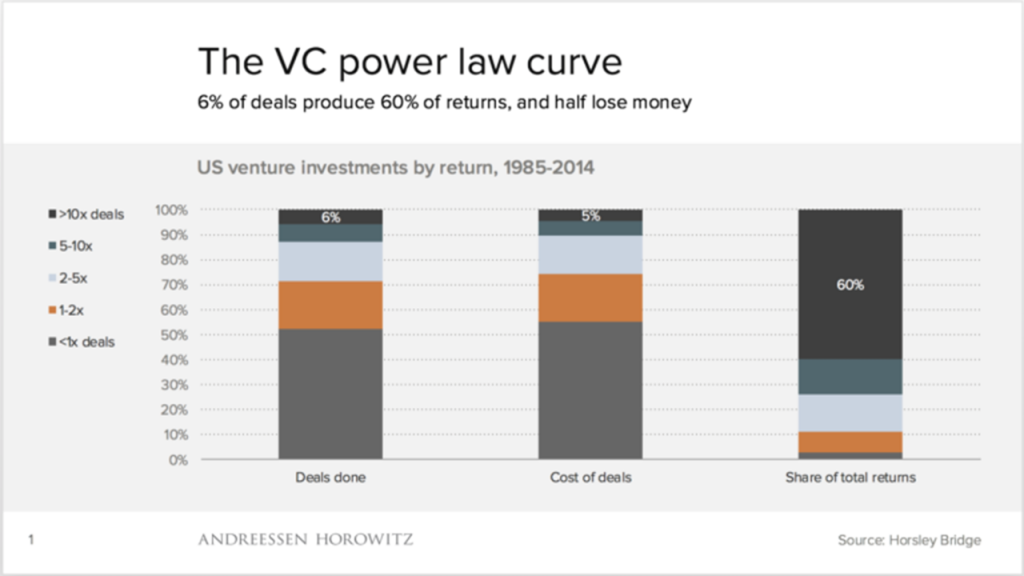

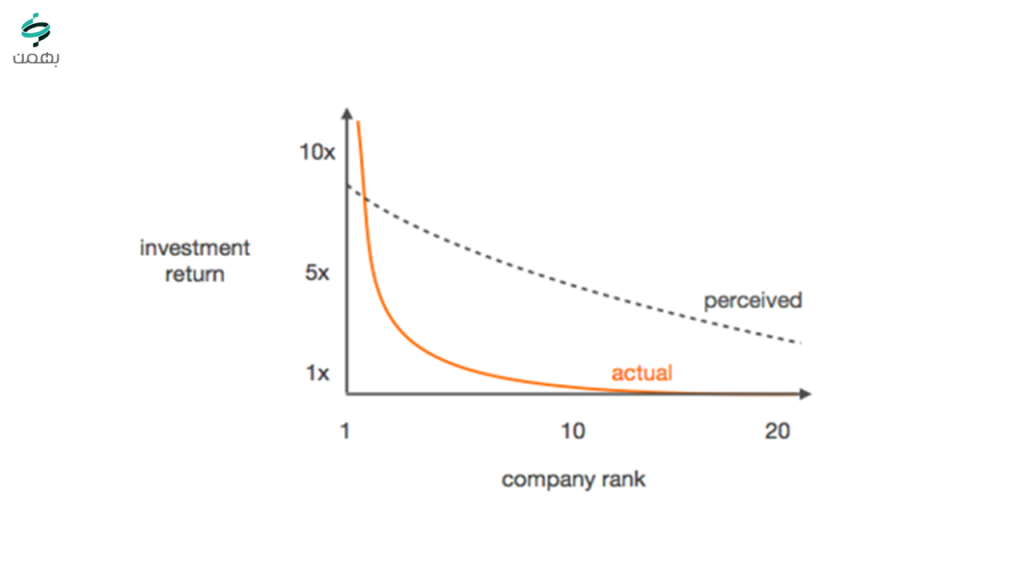

تا اینجا دو سناریو ارائه کردیم اما هیچکدام مبتنی بر واقعیت بازار سرمایه گذاری خطرپذیر نبود. واقعیتی که بر این بازار حاکم است از اصل Power Law (پارتو) تبعیت میکند یعنی ۸۰% از بازگشت توسط ۲۰% از استارتاپ ها تامین میشود. بر این اساس تعداد بسیار کمی از استارتاپ های حاضر در پرتفو بازگشت بالایی بدست میآورند و مابقی یا شکست میخورند یا تبدیل به کسب و کارهای کوچک و متوسط میشوند.

اسکات کوپر در کتاب The Secrets of SandHill Road مینویسد تنها ۶% از معاملات ۶۰% از بازگشت را تامین میکنند.

بر این اساس به سراغ سناریوی واقعبینانهتری میرویم.

سناریوی سوم: ۵ سرمایه گذاری با بازگشت سرمایه صفر، ۳ سرمایه گذاری با بازگشت سرمایه ۵ برابری، ۱ سرمایه گذاری با بازگشت سرمایه ۵۰ برابری و ۱ سرمایه گذاری با بازگشت سرمایه ۲۱۰ برابری.

در این سناریو ۵ استارتاپ شکست خوردهاند، ۳ استارتاپ تبدیل به کسب و کار کوچک میشوند و ۱ استارتاپ تبدیل به یک کسب و کار متوسط میشود. اینجاست که ۱ استارتاپ باقی مانده باید به حدی بزرگ شود و رشد کند که هم شکستها و زیانها را جبران کند و هم بازگشت مورد انتظار را تامین کند.

قرار بر این بود که هر ۱۰ استارتاپ بازگشت سرمایه ۲۷.۵ برابری داشته باشد یعنی مجموعا ۲۷۵ برابر. در اینجا ۳ استارتاپ بازگشت ۵ برابری داشتهاند یعنی مجموعا ۱۵ برابر. ۱ استارتاپ هم ۵۰ برابر شده که با ۳ استارتاپ قبلی روی هم رفته میشود ۶۵ برابر. اگر این ۶۵ را از ۲۷۵ مورد انتظار کم کنیم میشود ۲۱۰. بنابراین ۱ استارتاپ باید بازگشت ۲۱۰ برابری داشته باشد و ارزشش به بیش از ۶۰۰ میلیارد تومان برسد.

اما اگر بدبینانهتر فکر کنیم چه؟ یعنی فرض کنیم ۹۰% از پرتفو کاملاً شکست میخورد.

سناریوی چهارم: ۹ بازگشت صفر و ۱ بازگشت ۲۷۵ برابری

در این سناریو فرض کردیم ۹ استارتاپ کاملا شکست میخورد و فقط ۱ استارتاپ باقی میماند و این باقی مانده چه باید بکند؟ باید جور همه را بکشد! یعنی به تنهایی نقش ۱۰ استارتاپ را بازی کند و ۲۷۵ برابر شود و به مرز ۸۰۰ میلیارد تومان برسد تا سرمایهگذاری ما توجیه داشته باشد. و این همان چهارچوب فکری است که سرمایه گذار خطرپذیر باید از آن تبعیت کند.

هدف از بیان این سناریوی بدبینانه این بود که نشان دهیم در ذهن سرمایه گذار خطرپذیر چه میگذرد. یک سرمایه گذار خطرپذیر وقتی یک استارتاپ را بررسی و موشکافی میکند این چهارچوب فکری را در ذهن دارد و سختگیری و دقت بالای او نشات گرفته از همین واقعیت است. او به تک تک استارتاپ ها به این دیده مینگرد که نه تنها بازگشت خود را تامین کنند بلکه بتوانند جبران مافات استارتاپ های شکست خورده را هم بکنند. او به دنبال اوبرها و ایربیانبیهاست و در ذهنش جایی برای کسب و کارهای متوسط وجود ندارد. بنابراین سختگیری او کاملا موجه است و جز این هم نباید باشد.

اما چند درصد از سرمایه گذاران خطرپذیر قادر هستند واقعا به دو سناریوی آخری که مطرح کردیم برسند؟ اینجا هم اصل Power Law برقرار است. یعنی بخش کوچکی از سرمایه گذاران (حدود ۵%) به سودهای بالا دست پیدا میکنند و بسیاری حتی سرمایه اولیهی خود را هم از دست می دهند (۹۵%). رقابت در این بازار بسیار بالاست و در صورتی که جز اولینها نباشند راه به جایی نمیبرند.

منابع:

https://techcrunch.com/2017/06/01/the-meeting-that-showed-me-the-truth-about-vcs/

https://hackernoon.com/vc-math-2848971a34a0

https://andrewchen.co/venture-capital-returns/

http://blog.eladgil.com/2010/07/vc-economics-why-your-50-million-exit.html

https://avc.com/2009/04/the-venture-capital-math-problem/