پیرامون تقبل زیان انباشته ذیل ماده ۱۴۱ قانون تجارت توسط سهامداران

جوابیه سازمان امور مالیاتی به نامه شرکت توسعه کارآفرینی بهمن پیرامون تقبل زیان انباشته شرکتها توسط سهامداران بوسیله تعهد به تادیه آتی زیان انباشته.

استارت آپها و شرکتهای نوپا از طریق منابعی که در اختیار خود دارند اقدام به فعالیت نموده و عموماً در ابتدای فعالیت خود به دلیل فزونی هزینه ها بر درآمدها و علیرغم ارزشمند شدن، زیان ده هستند. در این راستا شرکتهایی که زیان انباشته آنها بیش از نیمی از سرمایه ثبتی آنها باشد از منظر قانون تجارت (مطابق ماده ۱۴۱) قادر به ادامه فعالیت نبوده و یا به تعبیر عامیانه ورشکسته محسوب می شود که این موضوع خود تبعاتی را به همراه دارد.

بر اساس مفاد ماده ۱۴۱ قانون تجارت که یکی از مهمترین و اساسیترین مقررات مربوط به فعالیتهای تجاری شرکتها محسوب میشود:

اگر بر اثر زیانهای وارده حداقل نصف سرمایه شرکت از بین برود، هیات مدیره مکلف است بلافاصله مجمع عمومی فوق العاده صاحبان سهام را دعوت نماید تا موضوع انحلال یا بقاء شرکت مورد شور و رای واقع شود. هرگاه مجمع مزبور رای به انحلال ندهد باید در همان جلسه و با رعایت مقررات ماده ۶ این قانون سرمایه شرکت را به مبلغ سرمایه موجود کاهش دهد. در صورتی که هیات مدیره بر خلاف این ماده به دعوت مجمع عمومی فوق العاده مبادرت ننمایند و یا مجمعی که دعوت میشود نتواند مطابق مقررات قانونی منعقد گردد، هر ذینفع میتواند انحلال شرکت را از دادگاه صلاحیتدار درخواست نماید.

در این چارچوب برخی اوقات به دلیل عدم پذیرش سرمایه گذاران و تامین مالی کنندگان بابت تسویه مطالبات خود با زیان شرکت و عدم توانایی ایجاد آورده فعلی توسط کارآفرینان اصلی در شرکت، برخی از استارت آپها و شرکتها نوپا توان خروج از مشمولیت ماده مذکور را ندارند. البته طبیعی است که استارت آپها و شرکتهای نوپا تمایل دارند و یا راهی ندارند که برای اخذ تسهیلات بانکی و یا جذب سرمایه از سرمایه گذاران بالقوه و… اقدام نمایند.

را ه حلی که به ذهن متواتر شد این بود که آیا کارآفرین می تواند زیان را با آورده ای که در دوره های آتی خواهد داشت جبران کند؟

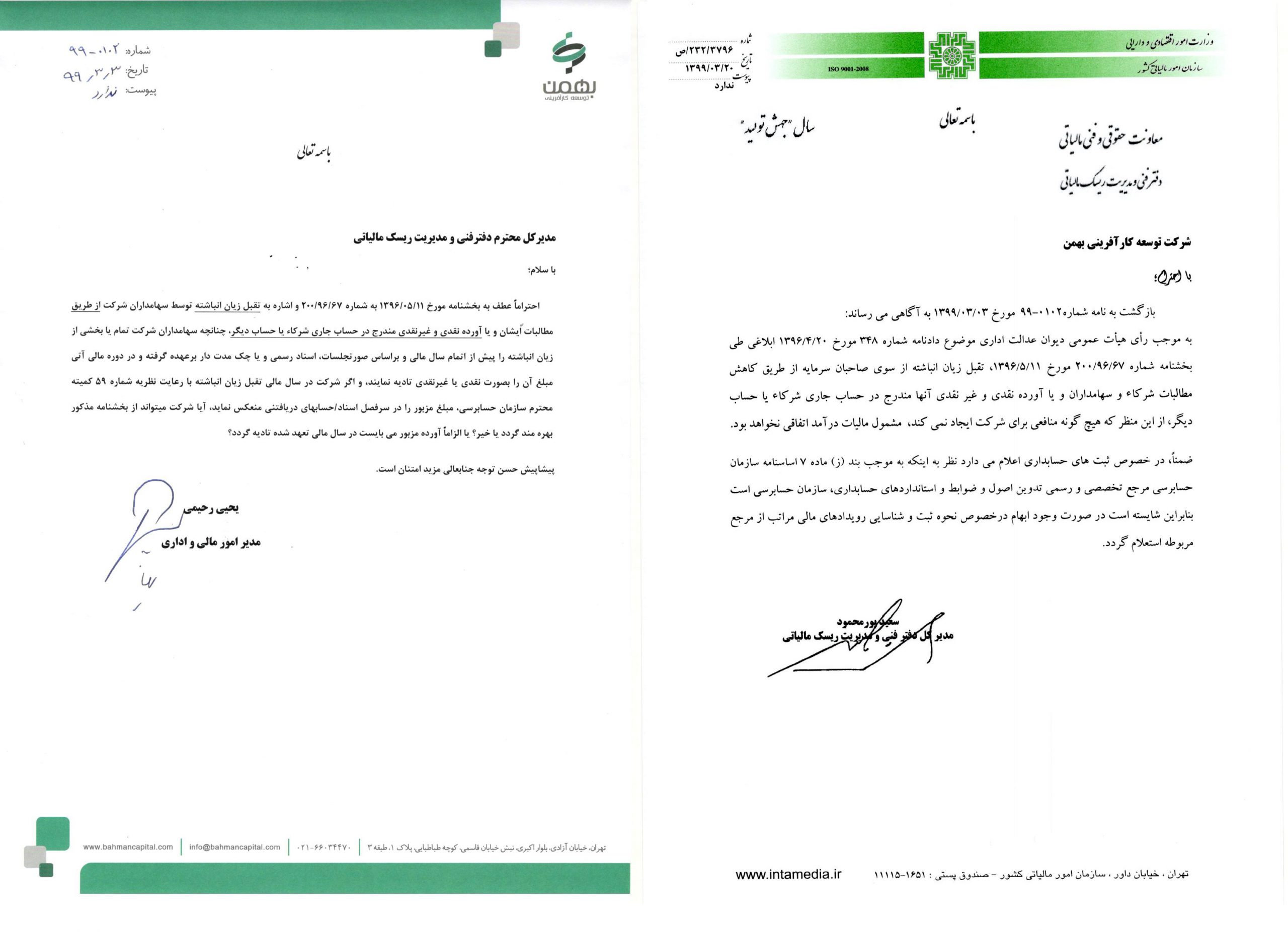

علیرغم وجود بخشنامه و رای دیوان عدالت اداری پیرامون تقبل زیان انباشته، شرکت توسعه کارآفرینی بهمن جهت شفافیت و ارائه راهکار اقدام به نامه نگاری با سازمان امور مالیاتی نمود. بنابر جوابیه سازمان امور مالیاتی، سهامداران و کارآفرینان استارت آپها و شرکتهای نوپا و دیگر شرکتها، میتوانند بدون داشتن مطالبات از شرکت و در راستای حمایت و کمک به استارت آپ، زیان انباشته را از محل تعهد به آورده نقدی و غیرنقدی آتی تقبل کنند و استارت آپها و شرکتها نوپا و حتی دیگر شرکتهای مشمول ماده ۱۴۱ قانون تجارت را از مشمول ماده قانونی مزبور خارج کنند که البته آن کمک و تقبل هم مشمول مالیات نباشد.

http://www.intamedia.ir/Pages/Action/LawsDocShow/1/3/5/105/3783